Siapa sih yang gak mau jadi orang kaya? Gak perlu muluk-muluk jadi milyuner atau sebagainya deh.. Paling gak kalau mau beli apa-apa, atau kemana-mana gak usah pusing mikirin berapa uang yang harus dikeluarkan. Atau misalnya gak usah pusing mikirin bagaimana cara menutup semua pengeluaran di bulan depan, padahal sekarang belum gajian. Saya rasa semua orang ingin jadi orang kaya, termasuk saya..

Saya sendiri tipe orang yang merasa ‘cukup’ bisa menabung. Kenapa saya bilang cukup? Karena menurut saya, kalau saya lagi butuh atau ingin sesuatu pasti saya bisa menabung kira-kira selama 3-6 bulan. Caranya? Menyisihkan sedikit dari income per bulan saya di pos-pos tabungan yang saya punya.

Saya juga selalu mempraktekkan ilmu dari ayah saya yaitu menyiapkan dana darurat selama 6 bulan yang selengkapnya bisa dibaca disini. Eh, tapi saya lupa sekarang saya sudah punya suami dan anak. Sewaktu saya melirik ke tabungan darurat saya minggu lalu, ternyata dana darurat yang saya miliki hanya menutup kebutuhan pribadi saya saja – bukan keluarga.

Dana darurat tersebut sebagian besar sudah digunakan untuk membayar operasi, bayi tabung, biaya bolak-balik ke Penang, biaya konsultasi dokter hingga biaya persalinan. Tapi ya memang sewaktu kami memutuskan untuk operasi pengangkatan tuba falopi dan bayi tabung, kami nekat banget karena sebenarnya budget yang kami punya gak cukup, tapi di sisi lain kami harus melakukan operasi dan bayi tabung sesegera mungkin agar rahim saya bisa terselamatkan dan saya masih punya kesempatan untuk hamil.

***

Balik lagi pada masa dua minggu setelah saya melahirkan. Rasanya bahagia sekali punya momongan yang selama ini kami impi-impikan tapi miris saat menengok isi rekening Dana Darurat kami.

Saya yang seharusnya mau cuti kerja selama 6 bulan pun mulai gerah. Gerah dalam arti gak suka kalau saya gak punya uang jajan, untuk beli lipstik, makeup, sepatu, ke salon, pijit, arisan dan hal-hal lain yang saya suka. Masa kalau mau beli lipstik atau bulu mata palsu masa sih minta sama suami? Sebagai istri dan wanita, saya yakin banyak wanita di luar sana yang juga punya gengsi tinggi seperti saya – dan memang lebih suka kalau punya uang jajan sendiri.

Walaupun suami selalu mencukupi seluruh kebutuhan keluarga kecil kami, saya selalu berusaha membantu karena keinginan saya juga banyak. Ingin liburan, ingin punya ini-itu ina-inu.. tapi di sisi lain kami harus mulai menabung untuk mengisi rumah baru kami, membayar kartu kredit setiap bulannya dan menabung untuk Aura mulai dari biaya sekolah hingga kuliah.

Pusing?

BANGET.

Sebagai istri yang bertugas mengatur cash flow rumah tangga, saya cukup kelimpungan dengan urusan ini, walaupun selalu pasang muka bodo amat dan berusaha senyum walaupun isi rekening kami kadang isinya sedikit. Kami selalu memimpikan jadi pasangan yang bisa lepas total dari beban finansial suatu hari nanti, walaupun sebenarnya kami gak terlalu ambil pusing soal finansial rumah tangga.

Tapi Tuhan baik sekali, selalu menyelamatkan kami dari segala kesusahan dan cobaan (apalagi kalau lagi bokek hahaha).

“Sayang, aku baru ketemu seseorang nih. Namanya Adri*. Adri ini ternyata Financial Planner (Perencana Keuangan).”

*nama samaran

Suami saya duduk di samping tempat tidur kami, masih menggunakan baju perginya.

“Kamu mau gak ketemu dulu sama Adri ini? Kayaknya kita butuh deh Financial Planner.”

Coba kalian tebak ekspresi saya gimana waktu suami saya ngomong gitu? Saya melirik dengan TATAPAN HOROR.

HOROR.

Reaksi saya selanjutnya, “..tapi uang kita lagi tiris banget. Bayarnya berapa coba?” (masih dengan tatapan horror takut gak bisa bayar si Financial Planner)

Intinya ajakan suami saya itu berlangsung 2 bulan sampai akhirnya saya berani bilang “aku sih yes.” Dan hari yang ditunggu-tunggu datang juga. Sumpah deh mau ketemu Financial Planner tuh tegang banget, deg-degan dan sebagainya. Sempet takut gak cocok dan lain-lainnya. Apalagi si Adri ini laki-laki. Kalau saya bilang saya harus punya budget beli lipstick, bakal diketawain gak ya?

Akhirnya kami bertemu dengan Adri di sebuah kafe di Kemang. Long story short, saya merasa cukup yakin menggunakan jasanya. Di pertemuan kedua dan ketiga suasana semakin rileks dan ternyata Adri datar-datar aja kalau saya bilang, “Aku kan perlu ke salon, pasang kuteks, aku perlu beli bedak, eye makeup remover, dll dll. Ya udah bikinin budgetnya ya Dri!”

Setiap kami mencatat segala kebutuhan hidup dan gaya hidup kami, Adri selalu sabar banget mencatat dan kami jadi gak canggung untuk buka-bukaan soal cash flow rumah tangga kami.

Well, sebenarnya inti dari cerita ini bukan saya mau jadi orang tajir (ya mau sih siapa yang gak mau hahaha) atau impresi kami terhadap Financial Planner kami.

***

Tapi kenapa kami akhirnya merekrut Financial Planner?

Karena kami ingin punya kebebasan finansial. Bebas dari beban-beban finansial yang menghantui kami saat ini dan di masa depan.

Saya sering banget bertemu orang yang punya income puluhan juta tapi selalu bilang, “Duh di ATM gue tinggal 2 juta padahal gue harus bayar cicilan mobil.”

Coba kalian pikir, kemana tuh duit puluhan juta? Hahaha

Saya dan suami pun begitu kok, kami hampir selalu merasa tidak punya uang. Bukan masalah kami merasa tidak bersyukur dengan rejeki kami atau merasa tidak cukup dengan income yang kami dapat, tapi masalah bagaimana mengelola uang kami. Sering kali kami dapat income yang melebihi ekspektasi kami, tapi saat kami melihat ke rekening.. loh kok uangnya segini-segini aja ya?

Kami juga punya kekhawatiran terhadap masa depan kami seperti bagaimana nanti jika Aura harus sekolah, mengingat biaya pendidikan anak sekarang mahal sekali.

Jadi dengan merekrut Financial Planner, kami punya gambaran-gambaran bagaimana mengatur cash flow kami hingga perencanaan pengeluaran di masa depan seperti ingin menambah anak dengan proses bayi tabung, biaya sekolah hingga kuliah dan impian memiliki art space milik keluarga.

***

Apa yang Financial Planner kami kerjakan?

Ia mengatur dan membantu kami merencanakan skema keuangan kami, berapa yang harus kami sisihkan per bulan untuk menutup biaya hidup, gaya hidup hingga merealisasikan rencana-rencana kami. Ribet? Itu udah pasti. Pusing? Ya abisss masa gak pusing kalo ngomongin uang. Tapi mendingan bersakit-sakit dahulu bersenang-senang kemudian, kan?

Dan satu hal yang selalu saya ingat-ingat, tujuannya nanti agar kami sekeluarga punya kebebasan finansial. Semangat!

***

Di pertemuan ketiga kami dengan Adri*, ia mulai memberikan masukan-masukan yang lumayan membuat saya mikir semalaman. Contohnya harus menyiapkan dana darurat keluarga sebanyak 12 bulan, jaga-jaga kalau terjadi suatu hal yang tidak kami inginkan.

*nama samaran, si “Adri” ini belum mau disebut-sebut di blog aku :D

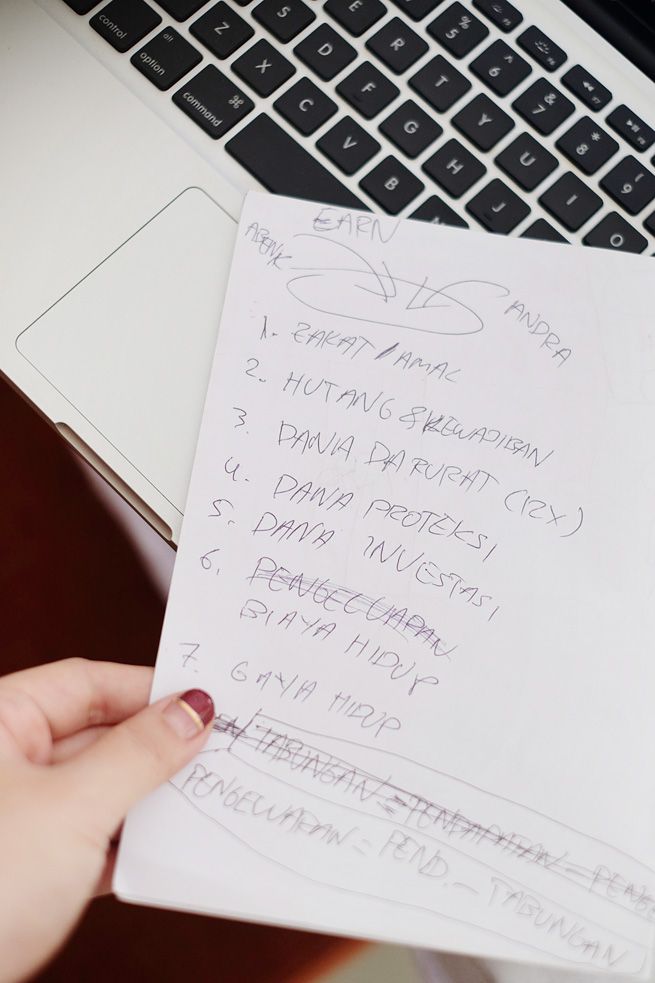

Selain itu Adri juga menjelaskan 7 poin penting tentang mengatur keuangan pribadi maupun rumah tangga. Ia menjelaskan sebagai berikut:

- Zakat/amal adalah hal pertama yang selalu disisihkan dan dikeluarkan setiap bulan sebanyak 2,5%.

- Hutang & Kewajiban, salah satunya membayar cicilan atau tagihan kartu kredit.

- Dana Darurat, pengeluaran rumah tangga yang harus disiapkan untuk 12 bulan.

- Dana Proteksi

- Dana Investasi

- Biaya Hidup

- Gaya Hidup, poin terakhir nih yang paling sulit. Karena biasanya gaya hidup itu sifatnya gak wajib, seperti ngopi di cafe, beli-beli makeup dan sebagainya.

Saya mengangguk-angguk saat ia menjelaskan 7 poin di atas, lagi-lagi suka kelewatan bayar zakat padahal saya sering diingatkan seperti cerita saya disini. Adri juga menjelaskan bahwa apa yang terjadi di masyarakat sekarang adalah Biaya Hidup dan Gaya Hidup justru dijadikan prioritas utama, Zakat dan Hutang malah jadi urutan yang terakhir.

Lagi-lagi ini teguran buat saya dan suami. Tapi kami jadi makin yakin dan bersyukur karena kami akhirnya menggunakan jasa Financial Planner. Kami resmi memulai semua ini tanggal 1 November besok, deg-degan banget. Tapi Adri menjelaskan bahwa pada awal-awal pengerjaan ini pasti banyak sekali penyesuaian dan adaptasi yang akan kami alami.

Oiya, pasti pada nanya bagaimana dengan dunia per-beauty-an saya? Tenang aja, saya punya 'jatah' sendiri setiap bulannya untuk beli kosmetik atau shopping, walaupun sekarang hal tersebut gak jadi prioritas.

“Do not save what is left after spending, but spend what is left after saving.” – Warren Buffet

Last but not least, sharing saya soal menggunakan jasa Financial Planner/Manager ini justru untuk membantu teman-teman yang membaca tulisan ini. Dari awal saya sudah niat sharing karena banyak orang di lingkungan saya yang sehari-harinya terbebani oleh kondisi finansial mereka. Selain itu, jika jasa Financial Planner/Manager tidak lagi asing di masyarakat dan masyarakat Indonesia banyak yang memiliki beban finansial, bayangkan kondisi perekonomian negara kita.. Pasti akan jauh lebih damai dan menyenangkan :)

Saya yakin sharing ini akan berguna untuk banyak orang, dari mulai individual, pasangan baru, keluarga maupun untuk berbisnis. Siapa pun bisa memakai jasa Financial Planner, berapa pun gaji atau pemasukkannya. Thanks for reading!

Read more: What My Dad Taught Me About Money

Sejak tobat dengan lifestyle saya yang awut-awutan dua tahun lalu, saya mulai mengkonsumsi makanan, minuman dan cemilan sehat dan tidak pernah membiarkan diri saya kehausan atau pun kelaparan. Soalnya pas saya baca berbagai artikel dan pengalaman orang-orang, membiarkan diri kita kelaparan atau kehausan pasti kita akan makan lebih banyak dan juga membuat tubuh kita kurang sehat.

Sejak tobat dengan lifestyle saya yang awut-awutan dua tahun lalu, saya mulai mengkonsumsi makanan, minuman dan cemilan sehat dan tidak pernah membiarkan diri saya kehausan atau pun kelaparan. Soalnya pas saya baca berbagai artikel dan pengalaman orang-orang, membiarkan diri kita kelaparan atau kehausan pasti kita akan makan lebih banyak dan juga membuat tubuh kita kurang sehat.

Wah rekor nih, saya udah dua minggu ngga menyentuh blog sama sekali karena lagi riweh banget sama pekerjaan domestik. Selain ada beberapa urusan rumah yang harus dikerjakan, Aura sedang rewel nih belakangan ini. Bukan rewel gimana sih, ternyata Aura sempat mengalami growth spurt – dimana bayi biasanya lebih manja dan rewel karena sedang mengalami masa percepatan pertumbuhan pada bayi.

Wah rekor nih, saya udah dua minggu ngga menyentuh blog sama sekali karena lagi riweh banget sama pekerjaan domestik. Selain ada beberapa urusan rumah yang harus dikerjakan, Aura sedang rewel nih belakangan ini. Bukan rewel gimana sih, ternyata Aura sempat mengalami growth spurt – dimana bayi biasanya lebih manja dan rewel karena sedang mengalami masa percepatan pertumbuhan pada bayi.